Morosidad en alza: 7 millones fuera del sistema crediticio

En mayo de 2026, la morosidad en los préstamos bancarios en Argentina experimentó un incremento significativo, alcanzando un 12,7% en los créditos otorgados a familias. Este aumento representa la decimonovena subida mensual consecutiva en la irregularidad de los créditos a hogares, un fenómeno que no se registraba desde la crisis de la Convertibilidad. Como resultado, casi 7 millones de personas se encuentran actualmente en situación de mora, lo que les impide acceder a nuevos créditos bancarios o extrabancarios.

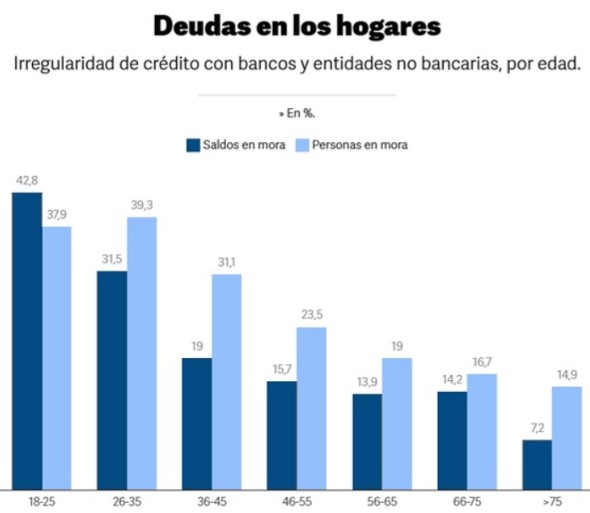

El informe de la consultora 1816, basado en datos de la Central de Deudores del Banco Central de la República Argentina (BCRA), destaca que la tasa de mora en los hogares subió de un 12,1% en abril a un 12,7% en mayo. Este incremento se ha visto especialmente reflejado en los jóvenes, donde 4 de cada 10 personas menores de 35 años con préstamos activos presentan al menos una obligación en mora.

A pesar de este panorama, el crédito al sector privado alcanzó su nivel más alto en ocho años, con un ratio de crédito sobre depósitos del 60% hacia finales de mayo de 2026. Sin embargo, esta mejora se ve opacada por el aumento de la morosidad, que ha llevado a los bancos a endurecer las condiciones de acceso al financiamiento. Según datos del BCRA, el crédito en pesos al sector privado cayó un 0,1% en mayo, tras una disminución del 1,4% en abril.

La morosidad también ha afectado al sector empresarial, especialmente a las pequeñas y medianas empresas (pymes), que registran una irregularidad del 4% en sus créditos. Este aumento se debe a los altos costos financieros y la falta de liquidez que enfrentan las pymes, lo que complica su capacidad para cumplir con sus obligaciones crediticias.

El Banco Central de la República Argentina (BCRA) ha señalado que el pico de la irregularidad ya pasó y que las entidades están volviendo a prestar. Sin embargo, no se prevén medidas específicas para auxiliar a los deudores, aunque se mantendrá un monitoreo para detectar abusos en la aplicación de tasas o en otras condiciones crediticias. En este contexto, la proliferación de "deudores zombies" se ha convertido en una preocupación creciente. Estos son individuos que, debido a la morosidad, quedan fuera del sistema financiero y no podrán acceder a nuevos préstamos por un largo período. Los bancos buscan rescatarlos mediante refinanciaciones generosas, pero la situación sigue siendo compleja.

La creciente morosidad en los préstamos bancarios en Argentina ha generado un círculo vicioso que afecta tanto a familias como a empresas. Aunque el crédito al sector privado ha alcanzado niveles históricos, la calidad de la cartera crediticia se ha deteriorado, lo que ha llevado a los bancos a restringir el acceso al financiamiento y a endurecer las condiciones de otorgamiento. La situación requiere medidas estructurales que aborden las causas subyacentes de la morosidad y promuevan una recuperación sostenible del crédito en el país.